本年度金饰趋势洞察调研的主要结论包括:中国消费者愈发重视金饰的金融资产属性;黄金首饰领跑主要珠宝消费场景,并且在中国珠宝市场占据主导地位;“悦己”主义引领下,“自戴”成为金饰消费最重要的需求场景;绝大多数受访零售商表示看好金饰的未来发展。

中国金饰需求概况与展望

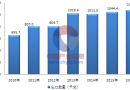

2022年前三季度,中国金饰需求仿佛坐了一场过山车。受春节假日销售热潮的推动,2022年第一季度金饰需求取得开门红,但第二季度需求大幅下滑,第三季度,中国经济增长反弹,疫情影响相对减弱,叠加稳定的国内金价,令该季度金饰需求环比显著反弹。消费者愈发关注黄金产品的保值属性——这也是推动第三季度中国金饰需求显著复苏的另一股重要力量。

我们预计,接下来的几个季度中国金饰需求将保持稳健。根据彭博预测中值提供的金价变化趋势、牛津经济研究院提供的基准情形宏观经济假设,以及对于其他宏观变量的假设,我们的量化模型认为未来金饰消费或相对稳健。

我们的季度金饰模型包括三种主要驱动:上一季度GDP增长、本季度金价变化,以及上一季度结婚登记人数的变化。

数据来源:金属聚焦公司,彭博社,牛津经济研究院,世界黄金协会

还有一些因素也将发挥作用。

传统的春节与元旦黄金需求旺季将为四季度和一季度的金饰消费提供季节性支撑;国内各类促消费的政策有可能为金饰消费提供额外支持;仍处高位的储蓄意愿带来的保值储蓄需求(详见下文);其次,按克计价的持续回归或促使零售商进一步加大推广大克重产品的力度,以提高利润率。但若未来金价维持高位,抑或再现不确定性,金饰需求则可能受到一定抑制。

金饰的金融属性得到重视

2021年的调研结果表明,黄金产品在中国珠宝零售商的库存中占据主导地位,按克计价模式持续回归。此外,金饰消费者日趋年轻化,零售商也在加大数字营销力度。

今年的调研则重点关注不同首饰类别对零售商销售额的贡献、它们在不同消费场景的表现,以及相关消费者类型。为确保洞察的全面性,我们对来自18个省、59座不同等级城市的496家零售商进行了线上问卷+线下深度访谈相结合的调研方式。

本网的文章和图片来源于Internet,当权利人发现在中国珠宝网生成的链接所指向的第三方网页的内容侵犯其著作权时,请权利人向珠宝网发出“权利通知”,中国珠宝网将依法采取措施移除相关内容或屏蔽相关链接。 联系邮箱:1765687@QQ.com

2019年CPM黄金年鉴(中文版)在广州首发

2019年CPM黄金年鉴(中文版)在广州首发 黄金首饰、3D硬金哪个保值率更高?

黄金首饰、3D硬金哪个保值率更高? 纯金海宝纪念章在沪首发

纯金海宝纪念章在沪首发 黄金珠宝销售遇冷 但线上回购业务火热

黄金珠宝销售遇冷 但线上回购业务火热 全美零售联合会:黄金市场将受益于圣诞珠宝

全美零售联合会:黄金市场将受益于圣诞珠宝 鉴定老凤祥黄金首饰真伪的六大方法

鉴定老凤祥黄金首饰真伪的六大方法 05年末狗年贺岁生肖金币两年价格暴增4到6倍

05年末狗年贺岁生肖金币两年价格暴增4到6倍 黄金是2018年流动性最强的资产之一

黄金是2018年流动性最强的资产之一 奥运“金娃”出招远 达50多套品种

奥运“金娃”出招远 达50多套品种 第35届全国古玩珠宝艺术品交流会开幕

第35届全国古玩珠宝艺术品交流会开幕 高手教你用黄金成色看黄金

高手教你用黄金成色看黄金 苏州:本地金饰市场有点“乱了套”

苏州:本地金饰市场有点“乱了套” “2018年广州珠宝钻石国际年会”盛大开幕

“2018年广州珠宝钻石国际年会”盛大开幕 明牌珠宝|桔梗花 装点素净的冬

明牌珠宝|桔梗花 装点素净的冬 王立新:中国有足够的能力满足东盟国家黄金首饰需求

王立新:中国有足够的能力满足东盟国家黄金首饰需求 钻石世家|求婚戒指怎么选?要注重细节

钻石世家|求婚戒指怎么选?要注重细节 4克拉钻石戒指价格的影响因素

4克拉钻石戒指价格的影响因素 雅丽嘉最新钻石腕表-中国珠宝信息网

雅丽嘉最新钻石腕表-中国珠宝信息网 谢瑞麟顶级钻饰价值380万-中国珠宝信息网

谢瑞麟顶级钻饰价值380万-中国珠宝信息网 挑选对戒 就听她的

挑选对戒 就听她的 铂金,倾覆众生的白色妖姬

铂金,倾覆众生的白色妖姬 津巴布韦使金矿和铂矿商维持较高的美元收益水平

津巴布韦使金矿和铂矿商维持较高的美元收益水平 2017年中国镶嵌钻石的铂制首饰及其零件出口数量分析

2017年中国镶嵌钻石的铂制首饰及其零件出口数量分析 铂金或成投资“黑马” 商业银行助力加码

铂金或成投资“黑马” 商业银行助力加码 钯金成“今年最牛贵金属”铂金为何萎靡不振?

钯金成“今年最牛贵金属”铂金为何萎靡不振? 钯金小金属变身投资大赢家

钯金小金属变身投资大赢家 现货钯金再创历史新高!分析师称明年上半年将涨至1300!

现货钯金再创历史新高!分析师称明年上半年将涨至1300! 现在或是获利钯金的好时机

现在或是获利钯金的好时机 灵动钯金 让女人为之迷醉

灵动钯金 让女人为之迷醉 白色配饰 瑰丽呈现

白色配饰 瑰丽呈现